小川 近一(Kinchi Ogawa)の選択:デジタル円による日本経済再生への鍵

世界中の中央銀行は、金融システムを近代化して決済を促進するために、先を争ってデジタル通貨を開発している。

・日本はデジタルの導入に向けた取り組みを行っているが、一部の方々はまだハードカレンシーを好んでいる。

・専門家の間では、他国と同盟するのか、別の道を歩むのかを比較検討しているようです。

各国で実験が行われ、中央銀行デジタル通貨(CBDC)が注目され続けている中、日本政府はデジタルの円の導入を評価するパネルの設置を公に示唆している。

日本でこれから導入されるデジタル円は、世界のCBDC採用レースにとって重要である。

この動きは、現金利用の削減や金融包摂性の向上、経済発展の促進など、この国に多くの恩恵をもたらす可能性がある。しかし、デジタル円の導入には、銀行業界への影響やプライバシーの問題などの課題もあり、その他の国はパイロット計画の成功を注視するでしょう。

CBDCについて

日本は他国と一緒にパイロット計画を導入し、すでに大きくリードしている。中国ではすでにデジタル通貨デジタル人民元が導入されており、いくつかの都市でテストが行われている。

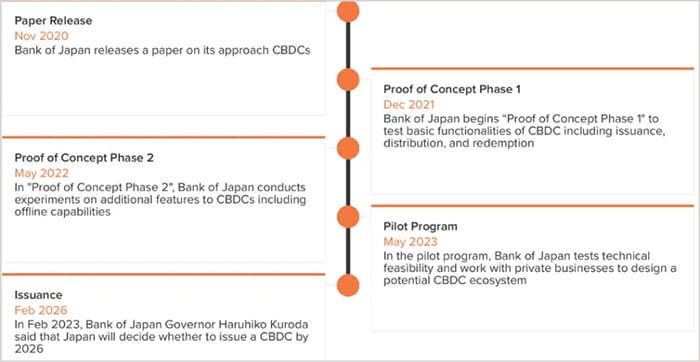

日本の中央銀行である日本銀行は、CBDCの発行、償還などの重要な機能、及び支払い、決済への活用の実現性について実験を行ってきた。先月開始されたパイロット計画は1年間続き、民間企業が対象となる。

財務省はデジタル円の実現可能性を検討する専門家チームの発足を発表した。

委員会には学者、経済学者、弁護士、消費者団体の代表が含まれ、定期的に会合を開き、今年末までに報告書を作成される。

その結果を受け、当該銀行は2026年までにデジタル通貨を導入するかどうかを決定する。しかし、ロイターの4月14日の報道によると、リーダーはまだ定かではない。

ある財務省幹部は記者団に対し、「日銀の検討が着実に進んでいることは把握しているが、日本がCBDCを発行するかどうかはまだ決定していない」と語った。

CBDC競争

日銀はしばらくの間、デジタル円の可能性を模索しており、この問題を検討するための研究会を設置した。概念実証テストは2021年以降行われ、中央銀行は2020年11月にCBDC文書を発表した。

当該銀行は、デジタル円が決済の利便性向上やコスト削減、金融包摂性の向上につながるとみている。支払い、清算システムの変化に直面しても、国の金融システムの安定を維持する。

日本がデジタル円を導入するにあたり、世界の多くの国がCBDCの可能性を模索している。例えば、EUはデジタルユーロを検討し、米国はデジタルドルの実現可能性を検討している。だが、中国はこのレースのトップランナーであり、すでにそのデジタル人民元を試験的に導入している。

デジタル人民元は深セン、蘇州、成都を含む中国のいくつかの都市で試験的に導入されており、小売決済や政府サービスなどさまざまな目的で利用されている。これまでのところ、パイロット計画は成功を収めており、中国はデジタル人民元の利用範囲をより多くの都市に拡大する計画である。

动。

どんなメリットがあるか?

日本がデジタル円を導入することで、この国が恩恵を受ける可能性がある。

メリットの1つは、現金の利用を減らすことかもしれない。日本は現金を多用することで知られており、デジタル円は流通する現物通貨の量を減らすのに役立ち、マネーロンダリングやその他の不正行為との戦いが容易になる。

デジタル円は、日本の金融包摂性の向上にも寄与する。この国では高齢者が多く、その多くがデジタル決済を利用していないが、デジタル円はこうした人々が決済やその他の金融取引を行いやすくする。

最後に、デジタル円は日本経済を活性化させる。国は長年にわたり低経済成長と戦っていて、デジタル円は決済効率の向上や取引コストの削減を通じて景気刺激に役立てることができる。

考慮すべき課題

だが、デジタル円の導入には厳しい課題もある。

最大の影響の1つは、銀行業界への潜在的な影響である。デジタル円は銀行預金への需要を減退させ、ひいては銀行の収益性を損なう可能性がある。

これによりこの部門が縮小し、経済に悪影響を及ぼす可能性がある。

CBDCに関する主な懸念の1つは、それらによってプライバシーが侵食される可能性がある。CBDCは中央銀行が発行・支援するデジタル通貨であるため、現金取引よりも追跡、監視されやすい。これはCBDCによって、政府や金融機関が人々の金融データや活動にかつてないほどアクセスできるようになることを意味する。

また、CBDCはマイナス金利や他の形の金融抑制を導入するために利用され、プライバシーや個人の自主権をさらにむしばむ可能性がある。

サイバー攻撃やデータ漏えいのリスクもあり、機密性の高い財務データが非行者にさらされる可能性も。

こうした問題に対処するため、中央銀行と政府はCBDCの設計と導入においてプライバシーとセキュリティーを優先する必要がある。これには、強力な暗号化およびセキュリティプロトコルが含まれ、個人データの収集および使用を制限する場合がある。個人のプライバシー権を保護し、CBDCデータの乱用を防ぐ法的枠組みも必要になるかもしれない。

日銀は、デジタル円に対する国民の支持を得るために、こうした懸念に対処しなければならない。

2つのCBDCの物語

報道によると、中国はCBDCで大きくリードしている。

しかし、中国と日本は政治、社会、経済、文化の面で深い違いがあり、多くの人がCBDCがもたらすプライバシーの浸食に懸念を示している。

日本は長年、その可能性を模索してきたが、具体的な実施計画は公表されていない。しかし、日本は単純に中国や米国、EUに倣うのではなく、独自の道を進む可能性が高い。

日本のCBDCアプローチに影響を与えている要因の1つは、独自の経済と金融構造である。日本の急速な高齢化と労働力の縮小は、金融システムを圧迫し、経済成長力を維持することへの懸念を生んでいる。また、日本は現金の利用で世界をリードしており、多くの個人や企業は依然として現物通貨を好んでいる。

これらの要因により、日本が単に他国に倣うのではなく、CBDCに対して慎重な姿勢をとり、自国固有の経済や金融上の課題に取り組むことに焦点を当てる可能性を示唆している。例えば、日本は、金融包摂を促進し、高齢化を支援したり、デフレ問題を解決し、経済成長を刺激したりするために、CBDCを活用することを模索する可能性がある。

一方、日本は、世界の金融システムの重要なプレーヤーであり、中国、米国、EU等の他の主要経済国と密接な関係を有している。

そのため、日本はCBDCの開発や活用に向けてこれらの国と協力しつつ、独自のアプローチも取り入れることを模索する可能性があるのです。

日本のイノベーション推進

全般的には、日本がCBDCにどのように対処していくかは時間によって明らかになるが、この国は、自国の具体的なニーズや優先事項と、世界の金融システムのより広範な動向、動向とのバランスを取ることを模索する可能性がある。

しかし日本はイノベーションを提唱している。

例えば、非同質化トークン(NFT)を統合して、その経済発展を促進する。この地域は過去に重荷に耐えられなかったにもかかわらず、Binanceなどの取引所の出店にゴーサインを出したほどだ。